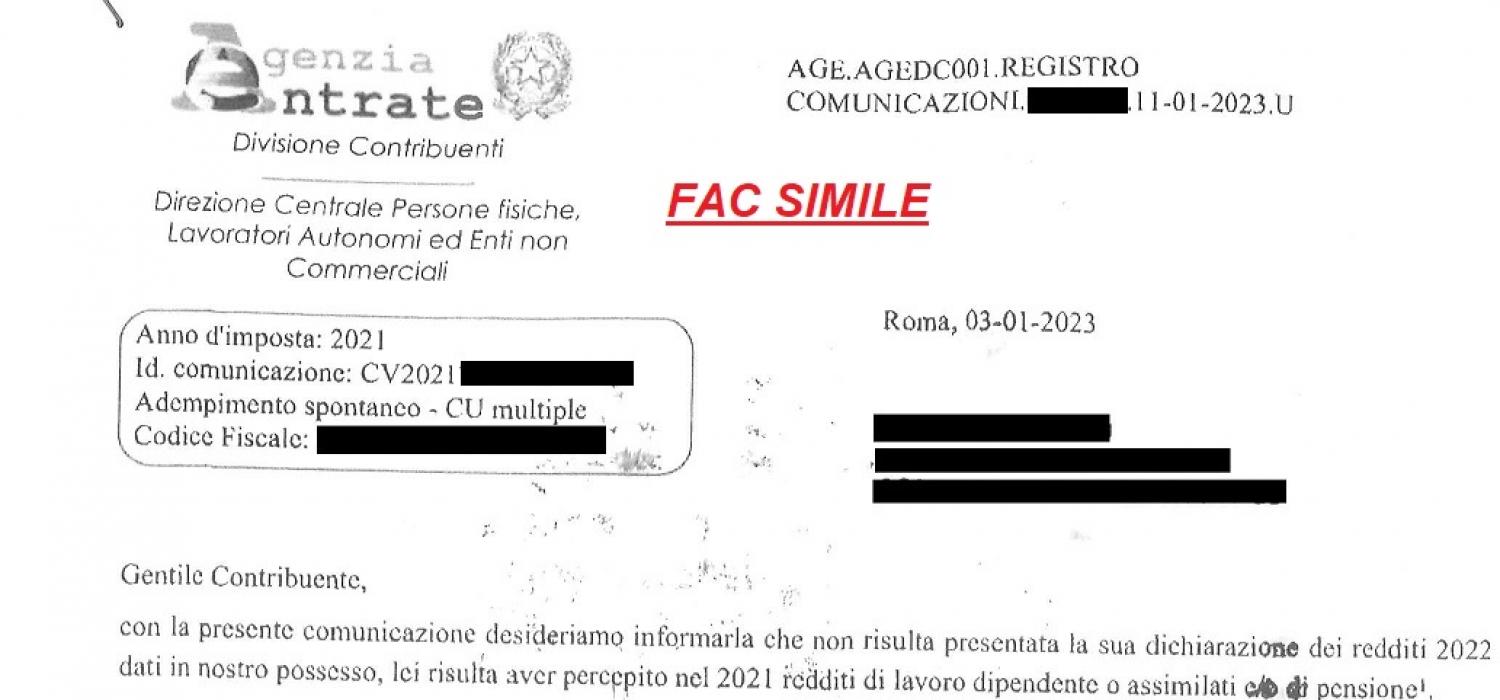

Lettere Agenzia delle Entrate per DR2022 anno imposta 2021

L'Agenzia delle Entrate sta inviando ai contribuenti che, pur essendo obbligati, non hanno presentato la dichiarazione dei redditi entro il 30/11/2022, la lettera di compliance per verificare la propria posizione fiscale ed eventualmente inviare una dichiarazione tardiva entro il 28/02/2023. Il caso classico è avere avuto più di un datore di lavoro durante l'anno 2021 oppure avere percepito per un periodio la cassa integrazione o la cassa edile o la disoccupazione. La presenza di due o più CU (anche se non ricevute come accade per quelle emesse dall'INPS), infatti, obbliga il contribuente a presentare la dichiarazione dei redditi (salvo il caso in cui l'ultimo datore di lavoro non abbia conguagliato tutti i precedenti rapporti, evento rarissimo!)

Nulla di preoccupante o di grave se ci si attiva tempestivamente! Se si ignora la compliance il passo successivo sarà un vero e proprio accertamento che mai è conveniente per il contribuente!

Qualora dalla dichiarazione tardiva presentata per l'anno 2021 dovessero emergere imposte a debito, la regolarizzazione è possibile tramite il ravvedimento speciale ai sensi dell'art. 1, cc. 174-178 L. 197/2022.

E se la dichiarazione è già stata presentata?

Come possiamo esserti utile?

Nulla di preoccupante o di grave se ci si attiva tempestivamente! Se si ignora la compliance il passo successivo sarà un vero e proprio accertamento che mai è conveniente per il contribuente!

Qualora dalla dichiarazione tardiva presentata per l'anno 2021 dovessero emergere imposte a debito, la regolarizzazione è possibile tramite il ravvedimento speciale ai sensi dell'art. 1, cc. 174-178 L. 197/2022.

Come bisogna fare?

- presentare la dichiara dei redditi

- pagare i tributi con le sanzioni e gli interessi

E se la dichiarazione è già stata presentata?

- pratica CIVIS allegando la dichiarazione presentata con la ricevuta di invio

Come possiamo esserti utile?

- Elaborazione ed invio modello redditi 2022 anno imposta 2021

- Calcolo del ravvedimento operoso dei tributi a debito

- Pratica CIVS

- Servizi fiscali in generale